近日,蒙牛乳业(02319.HK)发布2025年业绩公告。在国内乳企普遍陷入“预亏”“增收不增利”的寒冬之下,这份公告相对亮眼。尽管营收仍有下滑,但盈利端大幅反弹、减值规模显著收窄。

这份业绩预告的核心数据看似矛盾,但暗藏深意:它不仅是蒙牛乳业2025年的经营成绩单,更是中国乳业高速增长时代落幕后,行业参与者在存量博弈中重构竞争力的典型注脚。

轻装前行背后的战略取舍

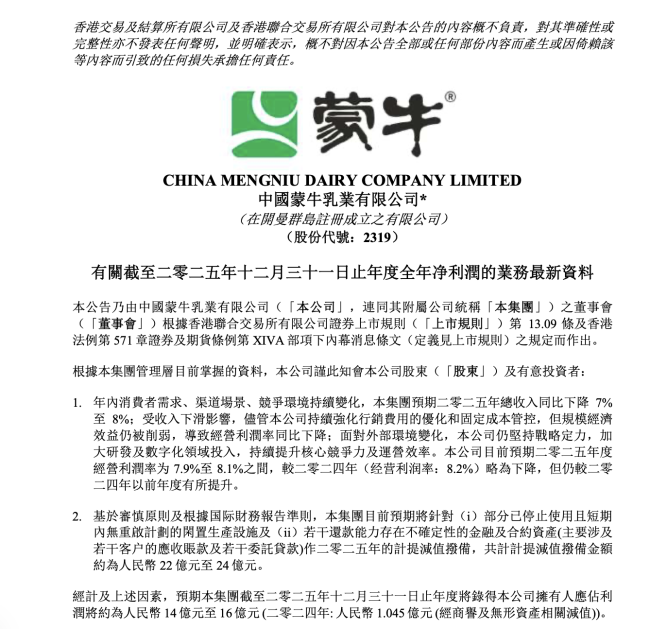

2025年,蒙牛经营数据呈现鲜明分化:全年总收入同比下降7%-8%,未回增长轨道;7.9%至8.1%的经营利润率,也未实现“与上年持平”的预期,核心盈利效率仍有提升空间。

与此同时,公司盈利端的表现却成为最大亮点:预计全年净利润14亿至16亿元,较2024年的1.05亿元暴增十余倍。不过,这份增长并非源自于核心盈利能力的提升,而是资产减值计提带来的变化,是蒙牛主动“甩包袱”的直接体现。

2025年蒙牛针对闲置生产设施、应收账款及委托贷款计提减值22亿至24亿元,而2024年这一数字高达40亿元,这种调整本质上是对历史遗留问题的集中清理,也是新管理层战略风格的延续。

2024年3月,蒙牛总裁卢敏放卸任,前高级副总裁高飞接任,并开启大刀阔斧改革,通过减值非核心资产、优化闲置产能甩掉包袱,2025年的减值收缩正是改革的持续推进。

在行业下行周期,减值计提的规模与方向直接反映企业战略定力。蒙牛的精准减值并非被动应对,而是主动优化资产结构的务实之举。作为年营收近千亿的乳企,敢于以短期营收下滑的阵痛,换取长期轻装前行的空间,这份决断值得行业正视。

除此之外,蒙牛业务层面的优化也初显成效:2025年下半年,公司核心业务液态奶收入环比企稳回升,结束持续下滑态势;鲜奶、奶粉、奶酪等新兴品类全年实现双位数增长,业务结构呈现多元化积极趋势。这背后是蒙牛在渠道优化、价格管控、库存去化上的持续发力,有效缓解了经营压力,实现业务良性循环。

但蒙牛的营收结构仍存在明显短板,2025年中期数据显示,公司液态奶占总收入的比重高达77.4%,尽管新兴品类增长迅猛,但体量尚不足以对冲液态奶下滑的压力——上半年奶酪业务占比仅5.7%,奶粉业务占比4.0%,与液态奶差距显著。如何扩大新兴品类规模、优化业务结构,仍是蒙牛未来的核心课题。

总体而言,蒙牛2025年展现的经营韧性难能可贵。业绩公告发布后,蒙牛股价当日大涨近7%,多家投行调高评级至“增持”,但股价反映的是市场预期而非经营现实,蒙牛2025年的答卷并非高分,转型之路仍任重道远。

乳业寒冬何时结束

蒙牛并非个例,而是中国乳业集体阵痛的缩影。从上游牧场到下游乳企,整个产业链正经历前所未有的寒冬,这并非简单的周期性波动,而是深刻的结构性调整。

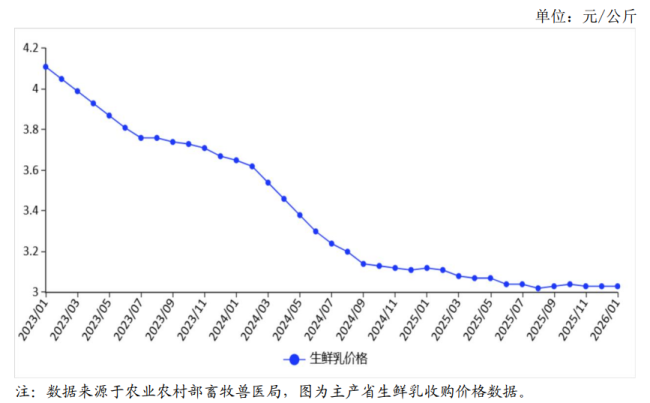

寒冬的核心是上下游双重挤压:上游原奶价格创下十年新低,2025年主产区收购价低至3.03元/公斤,连续三年低于养殖成本线,导致60%的社会化牧场亏损,不少中小牧场不得不“卖牛止损”;下游市场需求疲软引发白热化价格战,产品频繁打折,进一步压缩乳企盈利空间。

全行业正经历增收难、盈利更难的困境。2025年上半年,28家上市乳企营收下滑,多数亏损;头部乳企也面临营收下滑、盈利承压,行业压力可见一斑。

寒冬的根源是乳业增长逻辑的全面重构。过去,乳业高速增长依靠三大支撑:人口增长、城市化带来的渗透率提升、消费升级带来的单价提升。但自2021年起,三大支柱同时动摇:新生儿数量下跌导致婴幼儿奶粉需求萎缩;农村市场渗透率接近饱和,扩张空间耗尽;消费理性化使高端奶溢价难以为继,高端化路径受阻。

面对困境,上游牧场纷纷加速去产能,2024-2025年奶牛存栏累计减少55万至60万头,去化幅度超10%,原奶供需矛盾逐步缓解,行业翘首期盼拐点到来。

华源证券研究认为,2026年原奶价格拐点将到;方正证券则直言“拐点已至”,预计2026年1月原奶价格开启向上周期;天风证券判断存栏去化接近尾声,2026年年中后价格反转。新希望集团董事长刘永好也表示,2026年牛奶价格将回归正常,行业有望走出寒冬。

不过,一个不可忽略的事实是,即便原奶价格回暖,乳业也大概率回不到高速增长时代。如果乳企继续陷入同质化竞争,只拼价格、拼渠道,将难以可持续发展。

蒙牛早已意识到这点,高飞掌舵后坚定推进“一体两翼”战略,构建全品类、全产业链纵深一体化生态,摆脱同质化竞争。不过,这不是蒙牛一家企业的自救之举,而是整个行业想要实现破局的必然之路。

深加工是机遇还是解药

行业至暗时刻,也是变革最佳时机。当规模扩张模式难以为继,乳业新出路逐渐浮现——精深加工。今年两会上,乳业代表纷纷聚焦深加工,寄望以技术升级推动行业从“规模扩张”向“质量提升”转型,奶酪、黄油等高附加值产品能否成为新增长极,备受关注。

从市场视角看,深加工是乳业摆脱"原奶魔咒"的必由之路。当前原奶价格3元/公斤,而奶酪市场价格高达60-80元/公斤,乳清蛋白粉更是每吨10万元以上,附加值提升数十倍。

国际乳业巨头早已完成这一转型:新西兰恒天然集团深加工产品占比超60%,荷兰菲仕兰奶酪和乳粉业务贡献主要利润。反观中国,原奶加工仍以液态奶为主,占比超80%,深加工率不足15%,与发达国家40%-50%的水平差距悬殊。这种结构性失衡,导致中国乳企在原奶过剩时只能被动杀价,缺乏调节缓冲空间。

作为行业龙头,蒙牛乳业也在开启深加工布局,马斯卡彭奶酪、乳铁蛋白等高附加值产品进入测试阶段。而飞鹤则在乳蛋白提取领域实现11种关键原料自产,妙可蓝多聚焦奶酪领域拓展新场景,头部企业的集体转向,标志着乳业正从“卖原奶”向“卖技术”“卖价值”转型。

国内政策也在为深加工提供支撑:去年年底,6部门联合印发的方案提出加速新技术应用、培育消费新场景;《中国食物与营养发展纲要(2025—2030年)》明确,到2030年人均奶类消费达47公斤,积极促进奶酪等干乳制品消费。

但深加工转型之路并非坦途,首先是消费习惯制约,中国人均奶酪消费量不足1公斤,仅为欧盟的零头,过去5年虽增长120%,但基数偏低,市场培育需要时间;其次,技术壁垒高,乳清粉、乳铁蛋白等高端原料长期被欧美巨头垄断,国内企业面临巨额产线改造压力和技术打磨考验,即便蒙牛在益生菌、母乳低聚糖领域取得突破,但仍有差距;最后,底层能力不足,配方研发、品牌营销等能力难以匹配转型需求,高端市场仍被外资把持。

总体而言,中国乳业高速增长的黄金时代已经结束,行业正经历残酷洗牌,未来竞争将聚焦于产品力、品牌力和创新能力。蒙牛乳业曾是规模扩张时代的赢家,如今在转型的关键节点,能否顺利完成从“规模导向”向“价值导向”的转变,通过深加工找到新增长曲线,仍需时间检验。

美港通配资提示:文章来自网络,不代表本站观点。